Exclusão da Base PIS no Regime Não Cumulativo: Exemplo De Exclusão Da Base Pis No Regime Não Cumulativo

Exemplo De Exclusão Da Base Pis No Regime Não Cumulativo – A exclusão da base de cálculo do PIS, no regime não cumulativo, é um tema crucial para empresas que buscam otimizar seus custos tributários. Compreender as regras e aplicações práticas dessa exclusão é fundamental para garantir o correto recolhimento do imposto e evitar problemas com a Receita Federal. Este artigo detalha os conceitos, legislação, exemplos práticos e procedimentos relacionados à exclusão da base PIS, oferecendo um guia completo para empresas que operam nesse regime.

Conceito de Exclusão da Base PIS em Regime Não Cumulativo

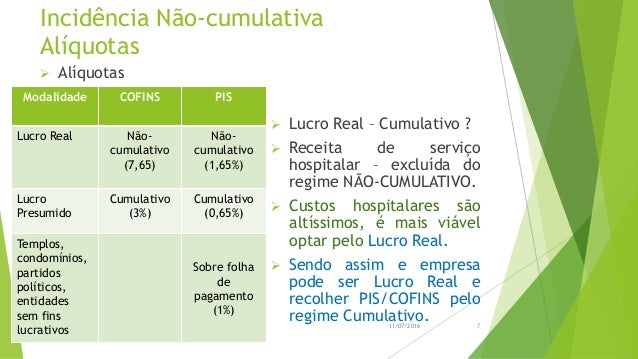

O regime não cumulativo do PIS permite que as empresas deduzam, de sua base de cálculo, determinados valores referentes a operações específicas. Diferentemente do regime cumulativo, onde o PIS incide sobre o valor total da receita, o regime não cumulativo possibilita uma compensação, reduzindo a carga tributária. A exclusão da base de cálculo, portanto, representa a subtração de valores específicos da receita bruta antes do cálculo do PIS, resultando em um valor de imposto menor a ser recolhido.

Situações que permitem a exclusão de itens da base de cálculo são definidas pela legislação e incluem, por exemplo, operações com mercadorias isentas ou que tenham alíquotas zero de PIS. A principal diferença entre os regimes cumulativo e não cumulativo reside justamente na possibilidade dessa exclusão. No regime cumulativo, não há essa possibilidade de dedução, o que resulta em uma carga tributária potencialmente maior.

Legislação e Normas Pertinentes à Exclusão

A legislação que regulamenta a exclusão da base de cálculo do PIS no regime não cumulativo é complexa e abrange diversas normas e instruções da Receita Federal. A interpretação correta dessas normas é crucial para a correta aplicação da exclusão. Alterações legislativas frequentes exigem atualização constante por parte das empresas.

É fundamental consultar a legislação vigente e as orientações da Receita Federal para garantir a conformidade. A interpretação da legislação, muitas vezes ambígua, exige análise cuidadosa e, em casos de dúvida, a consulta a profissionais especializados em direito tributário se faz necessária para evitar autuações e penalidades.

Exemplos Práticos de Exclusão da Base PIS, Exemplo De Exclusão Da Base Pis No Regime Não Cumulativo

A seguir, apresentamos exemplos práticos de exclusão da base de cálculo do PIS em diferentes cenários:

| Descrição da Operação | Base de Cálculo Antes da Exclusão | Valor Excluído | Base de Cálculo Após a Exclusão |

|---|---|---|---|

| Venda de mercadoria isenta de PIS | R$ 10.000,00 | R$ 2.000,00 | R$ 8.000,00 |

| Compra de matéria-prima com alíquota zero de PIS | R$ 5.000,00 | R$ 1.000,00 | R$ 4.000,00 |

| Prestação de serviço isento de PIS | R$ 7.000,00 | R$ 1.500,00 | R$ 5.500,00 |

| Devolução de mercadoria com crédito de PIS | R$ 3.000,00 | R$ 500,00 | R$ 2.500,00 |

Em uma empresa de comércio varejista, a exclusão pode ocorrer em vendas de produtos isentos ou com alíquota zero de PIS. Já em uma empresa de serviços, a exclusão se aplica a serviços isentos de PIS, conforme legislação vigente.

Comparando dois cenários: uma empresa que aplica corretamente a exclusão reduz sua base de cálculo e, consequentemente, o valor do PIS a recolher, enquanto uma empresa que não o faz recolhe um valor maior de imposto, incorrendo em prejuízo financeiro.

Documentação e Procedimentos para a Exclusão

A comprovação da exclusão da base de cálculo do PIS exige documentação específica, como notas fiscais, contratos e demais documentos que demonstrem a natureza das operações realizadas. O procedimento para solicitar a exclusão varia conforme a situação e exige atenção aos prazos e formalidades estabelecidas pela Receita Federal.

O processo de apuração do PIS com a exclusão da base de cálculo envolve etapas contábeis e fiscais rigorosas. Um fluxograma do processo seria: 1) Identificação da operação com direito à exclusão; 2) Documentação comprobatória; 3) Apuração da base de cálculo com exclusão; 4) Registro contábil; 5) Declaração do PIS; 6) Comprovação junto à Receita Federal.

Impactos da Exclusão na Apuração do PIS

A exclusão da base de cálculo impacta diretamente na apuração do PIS, reduzindo o valor do imposto devido. A incorreta aplicação da exclusão pode levar a autuações e multas por parte da Receita Federal, além de gerar prejuízos financeiros para a empresa. A contabilidade da empresa precisa refletir corretamente a exclusão, garantindo a precisão das informações fiscais e contábeis.

Uma empresa que aplica corretamente a exclusão tem uma situação tributária mais favorável, com menor custo tributário, em comparação com uma empresa que não o faz. A diferença pode ser significativa, dependendo do volume de operações e do valor das exclusões permitidas.

Quais são as penalidades por incorreta aplicação da exclusão da base PIS?

Penalidades podem incluir multas, juros e correção monetária sobre o valor do imposto devido, além de possíveis autuações fiscais.

Existe um prazo para solicitar a exclusão da base PIS?

O prazo varia de acordo com a legislação e a periodicidade da apuração do PIS. Consulte a legislação vigente e a Receita Federal para informações precisas.

Como a exclusão da base PIS afeta o lucro líquido da empresa?

A redução do imposto devido aumenta o lucro líquido da empresa, impactando positivamente a sua rentabilidade.