Balanço Patrimonial De Uma Ativo Circulante Financeiro E Operacional Exemplo – Balanço Patrimonial: Ativo Circulante Financeiro e Operacional – Um Exemplo, é uma ferramenta essencial para qualquer gestor financeiro. Ele permite uma análise profunda da saúde financeira da empresa, revelando a capacidade de gerar lucro e pagar suas dívidas. O Balanço Patrimonial é composto por três elementos principais: Ativo, Passivo e Patrimônio Líquido.

O Ativo representa os bens e direitos da empresa, enquanto o Passivo representa as suas obrigações. O Patrimônio Líquido é a diferença entre o Ativo e o Passivo, representando o valor que os sócios têm na empresa.

O Ativo Circulante, por sua vez, engloba os bens e direitos que se transformam em dinheiro em até um ano. Ele se divide em Ativo Circulante Financeiro e Operacional. O Ativo Circulante Financeiro representa os recursos financeiros da empresa, como caixa, bancos e aplicações financeiras.

Já o Ativo Circulante Operacional, engloba os recursos utilizados na operação da empresa, como estoques, duplicatas a receber e despesas antecipadas. Compreender a composição e o fluxo desses ativos é crucial para garantir a solidez financeira da empresa e a tomada de decisões estratégicas.

Introdução ao Balanço Patrimonial

O Balanço Patrimonial é uma das demonstrações contábeis mais importantes para a gestão financeira de uma empresa. Ele representa um retrato da situação patrimonial da empresa em um determinado momento, mostrando seus ativos, passivos e patrimônio líquido.

Através do Balanço Patrimonial, os gestores podem analisar a saúde financeira da empresa, identificar oportunidades de investimento, tomar decisões estratégicas e acompanhar a evolução do negócio ao longo do tempo.

Elementos do Balanço Patrimonial

O Balanço Patrimonial é estruturado em três elementos principais:

- Ativo:Representa os bens e direitos da empresa, ou seja, tudo aquilo que possui valor econômico e que pode gerar benefícios futuros.

- Passivo:Representa as obrigações da empresa com terceiros, ou seja, as dívidas que a empresa possui com fornecedores, bancos, funcionários, etc.

- Patrimônio Líquido:Representa o valor que os sócios ou acionistas têm investido na empresa. É a diferença entre o Ativo e o Passivo.

A equação fundamental do Balanço Patrimonial é: Ativo = Passivo + Patrimônio Líquido. Essa equação demonstra que o valor total dos ativos da empresa é igual à soma do valor total de suas obrigações com o valor total do capital investido pelos sócios.

Ativo Circulante: Conceito e Classificação: Balanço Patrimonial De Uma Ativo Circulante Financeiro E Operacional Exemplo

O Ativo Circulante é a parte do Ativo que representa os bens e direitos que a empresa espera transformar em dinheiro ou consumir em até um ano. É considerado o “sangue” da empresa, pois garante o funcionamento do dia a dia e a capacidade de gerar receita.

Tipos de Ativo Circulante

O Ativo Circulante pode ser classificado em diversos tipos, de acordo com sua natureza e função dentro da empresa.

| Tipo de Ativo Circulante | Descrição | Exemplos | Observações |

|---|---|---|---|

| Caixa e Equivalentes de Caixa | Dinheiro em espécie, depósitos bancários e outros investimentos de alta liquidez que podem ser convertidos em dinheiro a qualquer momento. | Dinheiro em caixa, saldo em conta corrente, aplicações financeiras de curto prazo (CDB, RDB, etc.). | Representam a liquidez imediata da empresa. |

| Aplicações Financeiras de Curto Prazo | Investimentos em títulos de renda fixa ou variável com prazo de vencimento inferior a um ano. | CDBs, RDBs, letras de crédito (LCIs e LCAs), fundos de investimento de curto prazo. | São investimentos de baixo risco e alta liquidez. |

| Créditos a Curto Prazo | Valores a receber de clientes, fornecedores ou outros credores, com prazo de pagamento inferior a um ano. | Duplicatas a receber, empréstimos a curto prazo concedidos a terceiros. | Representam o crédito concedido pela empresa. |

| Estoques | Materiais, produtos em processo e produtos acabados que a empresa possui em seu estoque para venda ou para uso na produção. | Matérias-primas, produtos em processo, produtos acabados. | Representam a capacidade de produção e venda da empresa. |

| Duplicatas a Receber | Valores a receber de clientes por vendas a prazo, com prazo de pagamento inferior a um ano. | Duplicatas emitidas por clientes em compras a prazo. | Representam o crédito concedido pela empresa a seus clientes. |

| Despesas Antecipadas | Despesas que foram pagas antecipadamente, mas que se referem a períodos futuros. | Aluguel pago antecipadamente, seguros pagos antecipadamente. | Representam despesas que já foram pagas, mas que ainda não foram consumidas. |

Ativo Circulante Financeiro

O Ativo Circulante Financeiro é a parte do Ativo Circulante que representa os recursos financeiros da empresa, ou seja, o dinheiro que a empresa possui em caixa ou que pode ser convertido em dinheiro rapidamente.

Itens do Ativo Circulante Financeiro

O Ativo Circulante Financeiro é composto pelos seguintes itens:

- Caixa e Equivalentes de Caixa:Dinheiro em espécie, depósitos bancários e outros investimentos de alta liquidez que podem ser convertidos em dinheiro a qualquer momento.

- Aplicações Financeiras de Curto Prazo:Investimentos em títulos de renda fixa ou variável com prazo de vencimento inferior a um ano.

- Créditos a Curto Prazo:Valores a receber de clientes, fornecedores ou outros credores, com prazo de pagamento inferior a um ano.

Exemplo de Ativo Circulante Financeiro:

Uma empresa possui R$ 10.000,00 em caixa, R$ 50.000,00 em conta corrente, R$ 20.000,00 em CDBs e R$ 15.000,00 em duplicatas a receber. O Ativo Circulante Financeiro dessa empresa é de R$ 95.000,00.

Ativo Circulante Operacional

O Ativo Circulante Operacional é a parte do Ativo Circulante que representa os recursos utilizados pela empresa para gerar receita, ou seja, os recursos que estão diretamente relacionados à atividade operacional da empresa.

Itens do Ativo Circulante Operacional

O Ativo Circulante Operacional é composto pelos seguintes itens:

| Tipo de Ativo Circulante Operacional | Descrição | Exemplos | Observações |

|---|---|---|---|

| Estoques | Materiais, produtos em processo e produtos acabados que a empresa possui em seu estoque para venda ou para uso na produção. | Matérias-primas, produtos em processo, produtos acabados. | Representam a capacidade de produção e venda da empresa. |

| Duplicatas a Receber | Valores a receber de clientes por vendas a prazo, com prazo de pagamento inferior a um ano. | Duplicatas emitidas por clientes em compras a prazo. | Representam o crédito concedido pela empresa a seus clientes. |

| Despesas Antecipadas | Despesas que foram pagas antecipadamente, mas que se referem a períodos futuros. | Aluguel pago antecipadamente, seguros pagos antecipadamente. | Representam despesas que já foram pagas, mas que ainda não foram consumidas. |

Exemplo Prático de Balanço Patrimonial

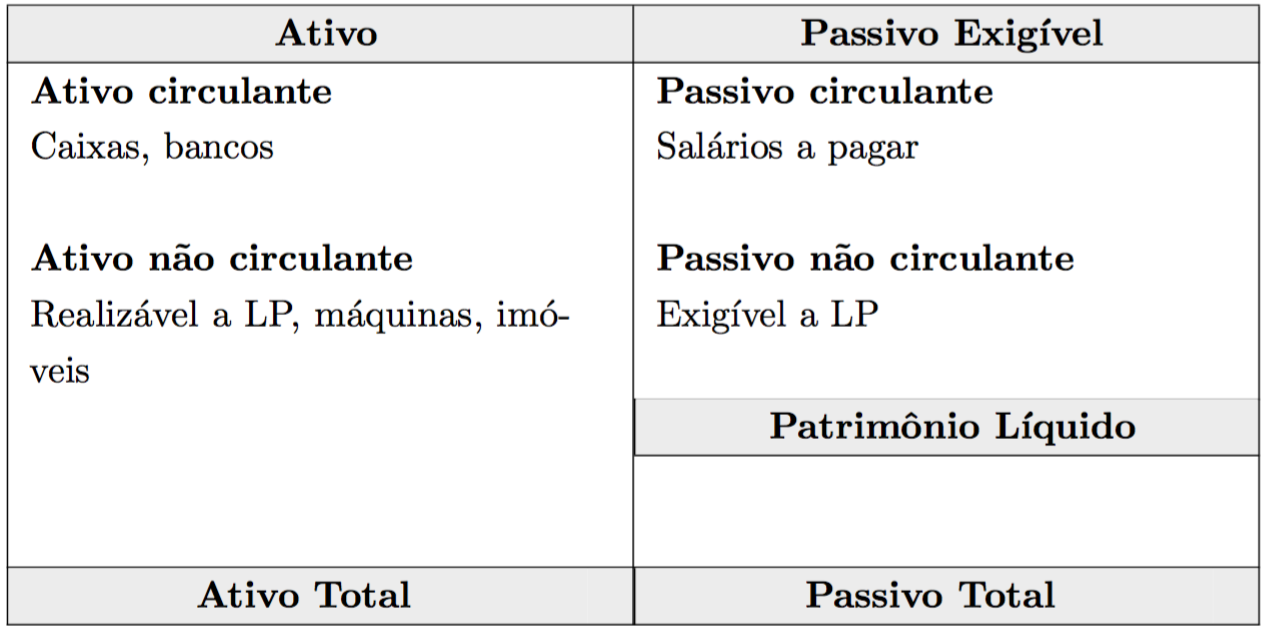

O Balanço Patrimonial de uma empresa é um documento que apresenta a situação patrimonial da empresa em um determinado momento. Ele é dividido em três seções: Ativo, Passivo e Patrimônio Líquido.

Estrutura do Balanço Patrimonial

A estrutura do Balanço Patrimonial é a seguinte:

- Ativo:Representa os bens e direitos da empresa, ou seja, tudo aquilo que possui valor econômico e que pode gerar benefícios futuros. O Ativo é dividido em Ativo Circulante e Ativo Não Circulante.

- Passivo:Representa as obrigações da empresa com terceiros, ou seja, as dívidas que a empresa possui com fornecedores, bancos, funcionários, etc. O Passivo é dividido em Passivo Circulante e Passivo Não Circulante.

- Patrimônio Líquido:Representa o valor que os sócios ou acionistas têm investido na empresa. É a diferença entre o Ativo e o Passivo.

O Balanço Patrimonial é um documento importante para a gestão financeira da empresa. Ele permite que os gestores acompanhem a evolução do patrimônio da empresa, identifiquem oportunidades de investimento e tomem decisões estratégicas.

[Imagem ilustrativa do Balanço Patrimonial]Análise do Balanço Patrimonial

A análise do Balanço Patrimonial é fundamental para a tomada de decisões financeiras. Através da análise, os gestores podem avaliar a saúde financeira da empresa, identificar os principais pontos fortes e fracos, e tomar decisões estratégicas para melhorar o desempenho da empresa.

Indicadores Financeiros para Analisar o Ativo Circulante

Existem diversos indicadores financeiros que podem ser utilizados para analisar o Ativo Circulante, como:

- Liquidez Corrente:Mede a capacidade da empresa de honrar seus compromissos de curto prazo com os recursos disponíveis. É calculado dividindo o Ativo Circulante pelo Passivo Circulante.

- Liquidez Seca:Mede a capacidade da empresa de honrar seus compromissos de curto prazo, excluindo os estoques do Ativo Circulante. É calculado dividindo o Ativo Circulante menos Estoques pelo Passivo Circulante.

- Giro do Ativo:Mede a eficiência da empresa em utilizar seus ativos para gerar receita. É calculado dividindo o Receita Bruta pelo Ativo Total.

A análise do Ativo Circulante é importante para avaliar a capacidade da empresa de gerar caixa e de honrar seus compromissos de curto prazo. É importante analisar esses indicadores em conjunto com outros indicadores financeiros, como o índice de endividamento e a rentabilidade, para ter uma visão completa da saúde financeira da empresa.

Dominar o Balanço Patrimonial e a análise de seus componentes, especialmente o Ativo Circulante Financeiro e Operacional, é fundamental para qualquer profissional que busca sucesso em gestão financeira. Através da análise do Balanço, é possível identificar os pontos fortes e fracos da empresa, planejar investimentos, gerenciar o capital de giro e tomar decisões estratégicas que impulsionem o crescimento e a rentabilidade.

Ter um controle rigoroso sobre o Ativo Circulante, garante a liquidez da empresa, a capacidade de honrar seus compromissos e alcançar seus objetivos de forma sustentável.